Es fundamental hacer notar que estos créditos fiscales son "muy antiguos" toda vez que, llamó la atención, provienen de una época anterior al inicio de la Cuarta Transformación, ya que el Presidente López Obrador asumió en 2018 y los ejercicios fiscales en cuestión son de años previos.

Un Litigio de Larga Data y Múltiples Instancias

Sheinbaum Pardo enfatizó que la decisión de la Corte no es súbita, sino la culminación de un proceso legal que, en algunos casos, se extendió por hasta 15 años. Este proceso incluyó varias etapas, en las cuales las empresas ya habían recibido fallos en su contra antes de llegar a la máxima instancia judicial.

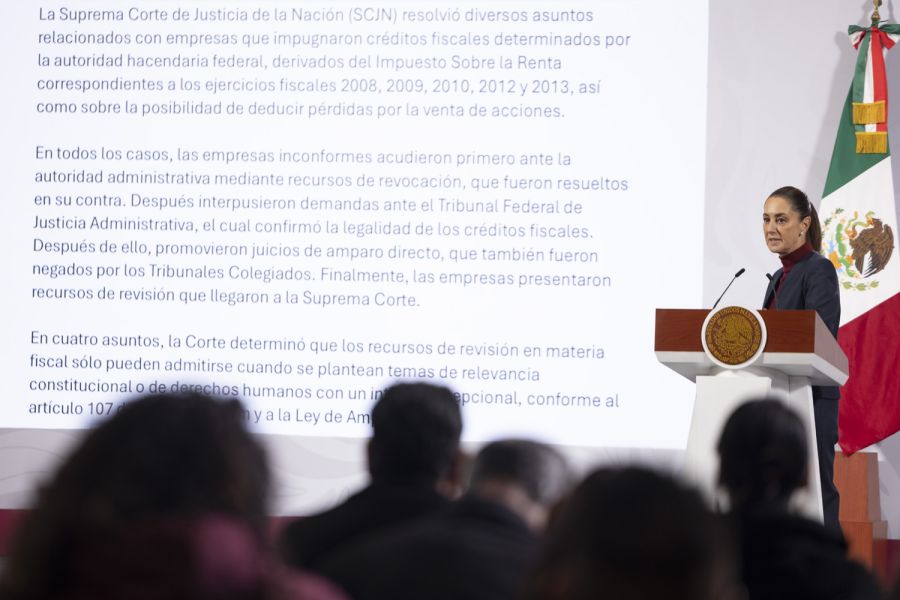

Según el proceso detallado, las empresas inconformes acudieron inicialmente ante la autoridad administrativa mediante el recurso de revocación, el cual fue resuelto en su contra.

Como segundo paso, interpusieron demandas ante el Tribunal Federal de Justicia Administrativa (TFJA), el cual procedió a confirmar la legalidad de los créditos fiscales. Posteriormente, promovieron juicios de amparo directo que también fueron negados por los Tribunales Colegiados. En todas estas instancias, los particulares recibieron la negativa, pues los Tribunales determinaron que la autoridad fiscal tenía la razón.

Finalmente, las empresas presentaron recursos de revisión que llegaron a la Suprema Corte.

La Decisión de la SCJN: Cuestiones No Constitucionales

Así, la recién integrada nueva SCJN resolvió desechar los recursos de revisión presentados por el grupo empresarial, dejando firmes las sentencias que validaron la decisión del Servicio de Administración Tributaria (SAT).

El comunicado de la Corte —citado por la Presidenta— explica la base de su determinación:

- Relevancia Constitucional: En cuatro de los asuntos, la Corte determinó que los recursos de revisión en materia fiscal solo pueden ser admitidos cuando plantean temas de relevancia constitucional o de derechos humanos con un interés excepcional, conforme al artículo 107 de la Constitución y la Ley de Amparo.

La Corte argumentó que las otras instancias del Poder Judicial ya habían resuelto lo relacionado con el fondo del asunto, por lo que la llegada a la SCJN debe estar motivada por un problema constitucional.

- Temas Resueltos Previamente: En otros tres casos, la Suprema Corte consideró que los recursos de revisión no debieron admitirse a trámite originalmente. Esto se debe a que los temas discutidos –como la deducción de pérdidas por ventas de acciones o la aplicación de reglas del régimen de consolidación fiscal– ya han sido resueltos previamente en criterios obligatorios del propio Tribunal, y no presentaban "cuestiones nuevas ni de relevancia constitucional".

Por lo tanto, la SCJN procedió a revocar los acuerdos que habían permitido que estos recursos de revisión siguieran su trámite, debido al incumplimiento de los requisitos de procedencia exigidos.

La Suprema Corte subrayó en su resolución que con estas acciones reafirma "su compromiso con la legalidad, la certeza jurídica y la correcta aplicación de las normas en materia fiscal", fortaleciendo su papel como garante de la justicia constitucional en México.

Rechazo a Argumentos Políticos y Pasos a Seguir

La Presidenta Sheinbaum Pardo insistió en que el fallo de la SCJN refuta el argumento de que existe un "autoritarismo" o una acción política en la decisión judicial. Subrayó que la Corte resolvió que lo presentado por el grupo empresarial no es procedente, después de que los casos pasaron por "un proceso, otro proceso, otro proceso, otro proceso".

Asimismo, Sheinbaum Pardo recordó que antes de la elección de los actuales ministros, los juicios habían llegado a la Corte, pero fueron "dejados congelados," "no querían decidir" y los mantuvieron "dentro de un cajón". La resolución actual implica el desechamiento de los recursos que buscaban revertir la decisión del SAT.

En cuanto a las implicaciones inmediatas, si bien las sentencias han quedado firmes, la Presidenta explicó que aún viene otro procedimiento que debe cumplirse. El procedimiento posterior es el siguiente:

- Se notifica la resolución al SAT.

- Si la empresa paga el adeudo, el asunto queda resuelto.

- Si la empresa no paga, se inicia una serie de procedimientos que son parte de un proceso jurídico establecido.

La Presidenta anunció que solicitará a la Secretaría de Hacienda que acuda a explicar detalladamente los procedimientos legales posteriores que se deben seguir.

En esencia, dijo, la Corte actuó como un filtro final, determinando que los asuntos fiscales ya habían sido resueltos por instancias inferiores y no cumplían con los estándares constitucionales necesarios para ser revisados nuevamente en la instancia más alta, dejando así en firme las obligaciones de pago. (Rubén Vázquez Pérez)

Deja un comentario